Lunes, 22 de julio de 2024

Las perspectivas a corto plazo de la UE apuntan a la resistencia de la producción y el comercio alimentario

El brote de la COVID-19 ha traído desafíos sin precedentes para el sector agroalimentario de la UE. El sector responde y se adapta a las nuevas circunstancias, incluidas las interrupciones logísticas y la demanda en rápida evolución, con eficiencia, con el apoyo de las medidas adoptadas por la Comisión Europea. Debido a las medidas de confinamiento implementadas en la UE y en todo el mundo, la demanda de alimentos ha cambiado rápidamente desde el comienzo de la crisis. El comportamiento de almacenamiento así como el cierre de restaurantes, bares y hoteles está teniendo un impacto directo en los productores agroalimentarios.

Por un lado, los alimentos básicos como la pasta, el arroz, la harina, las frutas y verduras enlatadas han tenido una mayor demanda, beneficiándose del cambio al consumo doméstico. Por otro lado, los productos de alto valor, como los cortes de carne de calidad, el vino y los quesos especiales, que se consumen significativamente en el exterior, están experimentando una disminución significativa en el consumo.

El último informe de perspectivas a corto plazo para los mercados agrícolas de la UE, presenta una descripción más detallada de las últimas tendencias y nuevas perspectivas para cada sector agroalimentario.

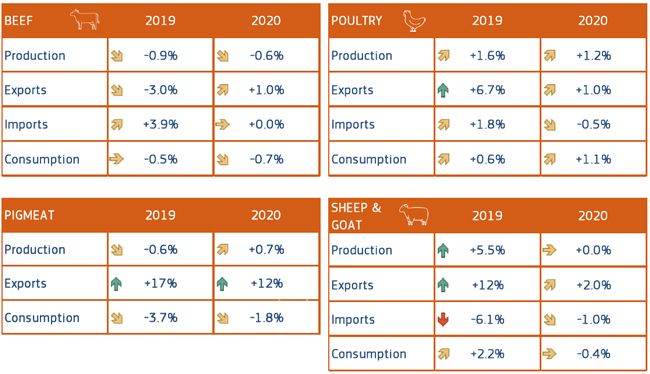

En el caso del ámbito cárnico, el cambio del consumo en restaurantes a los hogares ha venido a influir en el caso del vacuno y el ovino. En porcino, ls restricciones medioambientales y por la PPA pueden seguir influenciando la producción y en el caso del transporte de animales, podría llegar a haber más restricciones.

En el caso del vacuno, tras la reducción registrada en la producción cárnica europea (-0,9%) debido a precios más bajos y la reducción del censo ganadero en grandes países productores como Francia, Italia y Países Bajos. Frente a esto Alemania incrementó sus censos.

Las previsiones para 2020 en vacuno apuntan a una caída del 0,6% en producción debido a que bajará en los principales productores ante la continuidad en la bajada de precios. La llegada de la COVID-19 afectará a cortes muy específicos tales como los lomos debido al cierre de la restauración y su paso a los supermercados y carnicerías a precios más bajos para conseguir venderlos. Una menor demanda y una menor disponibilidad de carne dará como resultado una mayor reducción en el consumo aparente de la UE que se quedará en 10,6 kg/persona/año.

Respecto al comercio exterior de la carne de vacuno, para 2020 se mantendrán estables ya que los países de la UE siguen apostando por cubrir la demanda de los países asiáticos (China, Japón o Corea del Sur). En relación a las importaciones europeas, el hecho de que los países del Mercosur hayan puesto sus ojos en China para sus exportaciones y que no puedan vender en la UE a las cadenas de restaurantes provocará una caída en sus ventas en la UE.

La producción de carne de cerdo debería crecer ligeramente este año con una demanda sostenida de Asia (debido a los impactos de la peste porcina africana, especialmente en China). Se espera que las exportaciones de la UE crezcan un 12%, después de un aumento del 17% en 2019. El sector no debería verse afectado significativamente por la pandemia. Sin embargo, se espera que el consumo de la UE disminuya debido a los altos precios, lo que lleva a favorecer otras carnes. El consumo per capita estaría en 32,5 kg/persona/año, 0,7 kg menos que en 2019.

El sector de la carne de ovino y caprino de la UE se ha visto afectado por la crisis del coronavirus y la demanda estacional de Pascua y Ramadán no se está materializando. Sin embargo, la producción de la UE debería permanecer estable en 2020 tras haber crecido la cabaña ganadera en 2019.

En cuanto a las exportaciones de carne de ovino, la UE espera que España se vea beneficiada por las ventas realizadas a destinos como Oriente Medio, Hong Kong y también quizás a Reino Unido. Frente a esto, las importaciones seguirán reduciéndose debido a que algunos de los grandes exportadores a la UE, como es el caso de Nueva Zelanda que supone el 40% de la carne de ovino que la UE importa, están centrándose en la venta a destinos como China.

Por último, se espera que siga creciendo la producción de carne de aves en 2020 debido a que los consumidores reemplazan carnes más caras por esta otra y las consecuencias del cierre de los restaurantes por la COVID-19 son menores.

Por un lado, los alimentos básicos como la pasta, el arroz, la harina, las frutas y verduras enlatadas han tenido una mayor demanda, beneficiándose del cambio al consumo doméstico. Por otro lado, los productos de alto valor, como los cortes de carne de calidad, el vino y los quesos especiales, que se consumen significativamente en el exterior, están experimentando una disminución significativa en el consumo.

El último informe de perspectivas a corto plazo para los mercados agrícolas de la UE, presenta una descripción más detallada de las últimas tendencias y nuevas perspectivas para cada sector agroalimentario.

En el caso del ámbito cárnico, el cambio del consumo en restaurantes a los hogares ha venido a influir en el caso del vacuno y el ovino. En porcino, ls restricciones medioambientales y por la PPA pueden seguir influenciando la producción y en el caso del transporte de animales, podría llegar a haber más restricciones.

En el caso del vacuno, tras la reducción registrada en la producción cárnica europea (-0,9%) debido a precios más bajos y la reducción del censo ganadero en grandes países productores como Francia, Italia y Países Bajos. Frente a esto Alemania incrementó sus censos.

Las previsiones para 2020 en vacuno apuntan a una caída del 0,6% en producción debido a que bajará en los principales productores ante la continuidad en la bajada de precios. La llegada de la COVID-19 afectará a cortes muy específicos tales como los lomos debido al cierre de la restauración y su paso a los supermercados y carnicerías a precios más bajos para conseguir venderlos. Una menor demanda y una menor disponibilidad de carne dará como resultado una mayor reducción en el consumo aparente de la UE que se quedará en 10,6 kg/persona/año.

Respecto al comercio exterior de la carne de vacuno, para 2020 se mantendrán estables ya que los países de la UE siguen apostando por cubrir la demanda de los países asiáticos (China, Japón o Corea del Sur). En relación a las importaciones europeas, el hecho de que los países del Mercosur hayan puesto sus ojos en China para sus exportaciones y que no puedan vender en la UE a las cadenas de restaurantes provocará una caída en sus ventas en la UE.

La producción de carne de cerdo debería crecer ligeramente este año con una demanda sostenida de Asia (debido a los impactos de la peste porcina africana, especialmente en China). Se espera que las exportaciones de la UE crezcan un 12%, después de un aumento del 17% en 2019. El sector no debería verse afectado significativamente por la pandemia. Sin embargo, se espera que el consumo de la UE disminuya debido a los altos precios, lo que lleva a favorecer otras carnes. El consumo per capita estaría en 32,5 kg/persona/año, 0,7 kg menos que en 2019.

El sector de la carne de ovino y caprino de la UE se ha visto afectado por la crisis del coronavirus y la demanda estacional de Pascua y Ramadán no se está materializando. Sin embargo, la producción de la UE debería permanecer estable en 2020 tras haber crecido la cabaña ganadera en 2019.

En cuanto a las exportaciones de carne de ovino, la UE espera que España se vea beneficiada por las ventas realizadas a destinos como Oriente Medio, Hong Kong y también quizás a Reino Unido. Frente a esto, las importaciones seguirán reduciéndose debido a que algunos de los grandes exportadores a la UE, como es el caso de Nueva Zelanda que supone el 40% de la carne de ovino que la UE importa, están centrándose en la venta a destinos como China.

Por último, se espera que siga creciendo la producción de carne de aves en 2020 debido a que los consumidores reemplazan carnes más caras por esta otra y las consecuencias del cierre de los restaurantes por la COVID-19 son menores.

Más noticias

| Compartir esta noticia en:

|