Lunes, 22 de julio de 2024

- Internacional

China mantiene su ritmo importador de carne de vacuno durante 2020

China mantiene su ritmo importador de carne de vacuno durante 2020

De acuerdo a un informe elaborado por el MLA

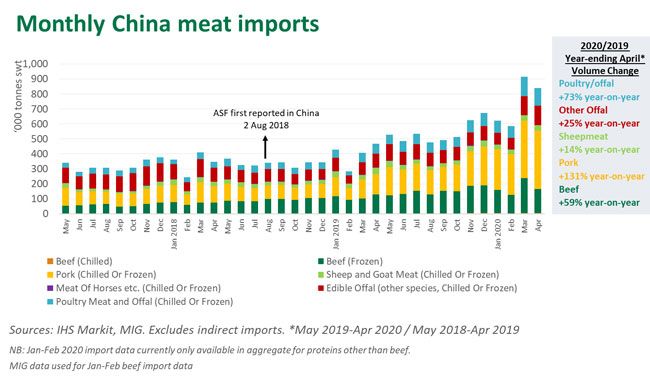

Las importaciones mensuales de carne de res de China durante 2020 reflejan la volatilidad del primer trimestre, con una convergencia de factores de empuje y atracción: Año Nuevo Lunar, Peste Porcina Africana (PPA) yla COVID-19. Las importaciones de carne en marzo en China fueron los mayores volúmenes mensuales jamás registrados a través de la aduana, siendo la carne de vacuno un factor clave. Sin embargo, debe tenerse en cuenta que una proporción razonable de este producto se retrasó en la llegada por interrupción del puerto.

El impacto de la PPA en la industria porcina de China sigue siendo grave, y se siguen informando brotes esporádicos. Sigue siendo el impulsor clave de la producción nacional de proteínas del país y la demanda de importación de proteínas. Las estimaciones consideran que el impacto de la PPA es equivalente a haber destruido alrededor del 40% del rebaño de cerdos de China, y la recuperación de la industria probablemente demore varios años.

Por lo general, las importaciones de carne en China experimentan una caída estacional de alrededor del 20% durante el mes del Año Nuevo Lunar después de varios meses anteriores de aumento de la demanda, con muchas empresas y organizaciones que cierran por los días festivos. En 2020, aunque el Año Nuevo coincidió con el período de cierre de la COVID-19 de China, la caída estacional fue menos pronunciada debido a la fortaleza de la demanda de importaciones por la PPA.

El suministro de carne a China en el primer trimestre de 2020 se ha visto afectado por la COVID-19, en particular debido a una combinación de escasez de mano de obra portuaria y perturbaciones en los contenedores de contenedores frigoríficos que causan un exceso y un suministro insuficiente en diferentes momentos, con una situación particularmente grave durante marzo . Las interrupciones del comercio marítimo en todo el mundo están causando una vez más una distribución desigual de los contenedores refrigerados y es probable que afecten las importaciones de China en los próximos meses, particularmente fuera de Brasil. Las prohibiciones de vuelos de pasajeros afectaron la carga de carga aérea, particularmente de febrero a abril, con vuelos de carga adicionales apoyados por China y Australia que facilitan este comercio.

Con los bloqueos de la COVID-19 coincidiendo con una de las temporadas pico de consumo de carne de China, el Año Nuevo Lunar chino, el canal foodservice y el horecas se redujeron significativamente. Si bien algunos operadores se volcaron a la entrega a domicilio para mantenerse a flote, solo parte de la disminución en el foodservice fue compensada por el aumento en las ventas de carne a través de canales minoristas, con los consumidores confinados en el hogar durante 6-8 semanas.

Con una alta proporción de carne roja consumida en China, que se hace fuera del hogar, la COVID-19 ha tenido un mayor impacto a corto plazo en la demanda de carne de vacuno que la carne de cerdo, aves o pescado. Las estimaciones sugieren que alrededor del 60% del consumo total de carne de vacuno de China y el 80% del consumo de carne de ovino se produce en los canales de foodservice. La exposición de Australia a los canales de servicios de alimentos de China es aún mayor, y MLA estima que alrededor del 85% de la carne de vacuno australiana y el 95% de la carne de oveja exportada a China se utiliza en el sector foodservice. Las exportaciones mensuales de carne de res de Australia a China indican que la desaceleración en el foodservice debido a la COVID-19 ha suavizado temporalmente la demanda de productos y recortes que se utilizan en los restaurantes. En el lado positivo, el sector foodservice de China se está recuperando,

Las importaciones de carne de vacuno son volátiles en 2020 hasta la fecha, pero superaron hace un año impulsadas por los principales proveedores

Si bien los volúmenes de importación de carne de res en 2020 han sido más volátiles debido a una combinación de Año Nuevo Lunar y la COVID-19, el volumen combinado para el año hasta abril aumentó un 54% en el mismo período en 2019.

Los cinco principales países proveedores de carne de vacuno han estado exportando volúmenes significativamente mayores de productos a China. En los 12 meses hasta abril de 2020, los incrementos de volumen año tras año han sido: Argentina + 85%, Australia + 66%, Brasil + 60%, Nueva Zelanda + 55% y Uruguay + 11%. Tanto Argentina como Brasil han sido facilitados en el suministro de grandes volúmenes por aumentos significativos en las listas de plantas aprobadas.

China se ha movido para diversificar su suministro de carne en los últimos años, aunque los números de plantas aprobadas y los volúmenes de estos nuevos proveedores siguen siendo relativamente pequeños en la actualidad. Fuera de los cinco proveedores principales hay unos 23 países que ahora suministran alrededor del 5%, lo que representa un aumento del 123% respecto al año anterior.

Por último, en cuanto a las perspectivas de futuro, a pesar de los impactos económicos de la COVID-19 en la economía de China, se pronostica que la gran base de consumidores ricos continuará creciendo, y el número de hogares que ganan ingresos disponibles anuales superiores a los 35.000 dólares alcanzará los 41 millones en 2024.

El impacto de la PPA en la industria porcina de China sigue siendo grave, y se siguen informando brotes esporádicos. Sigue siendo el impulsor clave de la producción nacional de proteínas del país y la demanda de importación de proteínas. Las estimaciones consideran que el impacto de la PPA es equivalente a haber destruido alrededor del 40% del rebaño de cerdos de China, y la recuperación de la industria probablemente demore varios años.

Por lo general, las importaciones de carne en China experimentan una caída estacional de alrededor del 20% durante el mes del Año Nuevo Lunar después de varios meses anteriores de aumento de la demanda, con muchas empresas y organizaciones que cierran por los días festivos. En 2020, aunque el Año Nuevo coincidió con el período de cierre de la COVID-19 de China, la caída estacional fue menos pronunciada debido a la fortaleza de la demanda de importaciones por la PPA.

El suministro de carne a China en el primer trimestre de 2020 se ha visto afectado por la COVID-19, en particular debido a una combinación de escasez de mano de obra portuaria y perturbaciones en los contenedores de contenedores frigoríficos que causan un exceso y un suministro insuficiente en diferentes momentos, con una situación particularmente grave durante marzo . Las interrupciones del comercio marítimo en todo el mundo están causando una vez más una distribución desigual de los contenedores refrigerados y es probable que afecten las importaciones de China en los próximos meses, particularmente fuera de Brasil. Las prohibiciones de vuelos de pasajeros afectaron la carga de carga aérea, particularmente de febrero a abril, con vuelos de carga adicionales apoyados por China y Australia que facilitan este comercio.

Con los bloqueos de la COVID-19 coincidiendo con una de las temporadas pico de consumo de carne de China, el Año Nuevo Lunar chino, el canal foodservice y el horecas se redujeron significativamente. Si bien algunos operadores se volcaron a la entrega a domicilio para mantenerse a flote, solo parte de la disminución en el foodservice fue compensada por el aumento en las ventas de carne a través de canales minoristas, con los consumidores confinados en el hogar durante 6-8 semanas.

Con una alta proporción de carne roja consumida en China, que se hace fuera del hogar, la COVID-19 ha tenido un mayor impacto a corto plazo en la demanda de carne de vacuno que la carne de cerdo, aves o pescado. Las estimaciones sugieren que alrededor del 60% del consumo total de carne de vacuno de China y el 80% del consumo de carne de ovino se produce en los canales de foodservice. La exposición de Australia a los canales de servicios de alimentos de China es aún mayor, y MLA estima que alrededor del 85% de la carne de vacuno australiana y el 95% de la carne de oveja exportada a China se utiliza en el sector foodservice. Las exportaciones mensuales de carne de res de Australia a China indican que la desaceleración en el foodservice debido a la COVID-19 ha suavizado temporalmente la demanda de productos y recortes que se utilizan en los restaurantes. En el lado positivo, el sector foodservice de China se está recuperando,

Las importaciones de carne de vacuno son volátiles en 2020 hasta la fecha, pero superaron hace un año impulsadas por los principales proveedores

Si bien los volúmenes de importación de carne de res en 2020 han sido más volátiles debido a una combinación de Año Nuevo Lunar y la COVID-19, el volumen combinado para el año hasta abril aumentó un 54% en el mismo período en 2019.

Los cinco principales países proveedores de carne de vacuno han estado exportando volúmenes significativamente mayores de productos a China. En los 12 meses hasta abril de 2020, los incrementos de volumen año tras año han sido: Argentina + 85%, Australia + 66%, Brasil + 60%, Nueva Zelanda + 55% y Uruguay + 11%. Tanto Argentina como Brasil han sido facilitados en el suministro de grandes volúmenes por aumentos significativos en las listas de plantas aprobadas.

China se ha movido para diversificar su suministro de carne en los últimos años, aunque los números de plantas aprobadas y los volúmenes de estos nuevos proveedores siguen siendo relativamente pequeños en la actualidad. Fuera de los cinco proveedores principales hay unos 23 países que ahora suministran alrededor del 5%, lo que representa un aumento del 123% respecto al año anterior.

Por último, en cuanto a las perspectivas de futuro, a pesar de los impactos económicos de la COVID-19 en la economía de China, se pronostica que la gran base de consumidores ricos continuará creciendo, y el número de hogares que ganan ingresos disponibles anuales superiores a los 35.000 dólares alcanzará los 41 millones en 2024.

Más noticias

- Internacional

| Compartir esta noticia en:

|