Lunes, 22 de julio de 2024

- Internacional

La FAO y la OCDE proyectan que la demanda de carne se incrementará hasta los 374 millones de t de cara a 2030

La FAO y la OCDE proyectan que la demanda de carne se incrementará hasta los 374 millones de t de cara a 2030

La FAO y la OCDE han presentado recientemente su informe de proyecciones sobre la evolución de la producción y el comercio mundial de carne. De acuerdo con el mismo, de cara a 2030 el suministro de carne alcanzará los 374 millones de t. Esto llegará de la mando del crecimiento de la producción ganadera, especialmente en el continente americano y en China junto a una mayor eficiencia productiva por animal a través del peso promedio de sacrificio, mejoramiento de la cría y mejores formulaciones de alimento.

Se proyecta que China representará la mayor parte del aumento total en la producción de carne, seguida de Brasil y Estados Unidos. El aumento de la producción mundial de carne se debe principalmente al crecimiento de la producción avícola.

El aumento de la producción de carne de porcino seguirá siendo limitado en los tres primeros años de las Perspectivas debido a la lenta recuperación de los brotes de peste porcina africana en China, Filipinas y Vietnam. Se supone que el proceso de recuperación se completará en 2023, especialmente en China,

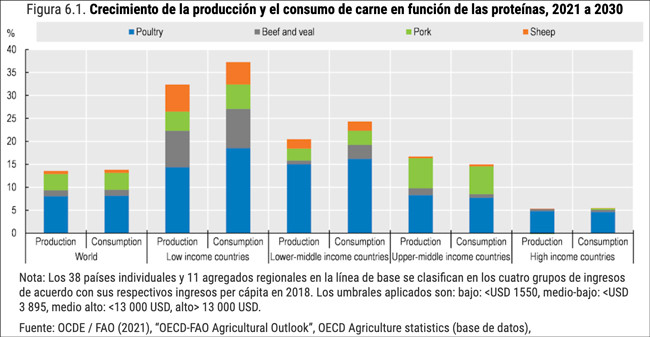

Se prevé que el crecimiento del consumo mundial de proteínas cárnicas durante la próxima década aumente en un 14% para 2030 en comparación con el promedio del período base de 2018-2020, impulsado en gran medida por el crecimiento de los ingresos y la población. La disponibilidad de proteínas de la carne de vacuno, cerdo, aves y ovejas crezca un 5,9%, 13,1%, 17,8% y 15,7%, respectivamente, para 2030 tal y como muestra la imagen.

En los países de ingresos altos, sin embargo, los cambios en las preferencias de los consumidores, el envejecimiento y el crecimiento más lento de la población conducirán a una nivelación en el consumo de carne per cápita y un movimiento hacia el consumo de cortes de carne de mayor valor.

El consumo de carne se ha desplazado hacia las aves. En los países en desarrollo de ingresos más bajos, esto refleja el precio más bajo de las aves en comparación con otras carnes, mientras que en los países de ingresos altos esto indica una mayor preferencia por las carnes blancas, que son más fáciles de preparar y percibidas como una opción de alimentos más saludables. A nivel mundial, se espera que la carne de aves represente el 41% de toda la proteína de fuentes cárnicas en 2030, un aumento de 2 puntos porcentuales en comparación con el período base. La participación mundial de otros productos cárnicos es menor: carne de vacuno (20%), carne de cerdo (34%) y carne de ovino (5%).

Se prevé que el consumo de carne per cápita en China vuelva a su tendencia a más largo plazo para 2023, a medida que disminuya el impacto de la PPA en los precios domésticos de la carne de cerdo. Como resultado, un tercio del aumento general del consumo de carne durante el período de proyección se atribuye a la carne de porcino.

El comercio internacional de carne se expandirá en respuesta a la creciente demanda de los países de Asia y el Oriente Próximo, donde la producción seguirá siendo en gran medida insuficiente para satisfacer la demanda. La demanda de importaciones en varios países asiáticos de ingresos medios y altos ha aumentado constantemente en los últimos años debido a un cambio hacia dietas que incluyen mayores cantidades de productos animales. Los acuerdos comerciales internacionales han incluido disposiciones específicas para los productos cárnicos que mejoran el acceso a los mercados y crean oportunidades comerciales.

El informe presentado proyecta que los precios de la carne bovina, porcina y de aves se recuperarán en 2021, a medida que la demanda en los países de altos ingresos se recupere de la pandemia de la covid-19. Se prevén nuevos aumentos de los precios, aunque moderadamente, hasta 2025, ya que se supone que los ingresos y el gasto de los consumidores se recuperarán en otros países, especialmente en los países de ingresos medios donde la demanda de carne responde a los ingresos. Durante los primeros años del período de proyección, las limitaciones de la oferta en varios países asiáticos, en particular China, inducirán una mayor demanda de importaciones y conducirán a precios más altos. Esto es especialmente relevante para el sector de la carne de cerdo, donde las pérdidas relacionadas con la PPA han reducido la producción en Asia.

Los brotes de enfermedades animales, las restricciones sanitarias y las políticas comerciales afectarán la evolución y la dinámica de los mercados mundiales de la carne. La eficacia de los esfuerzos mundiales para prevenir y controlar la propagación de la peste porcina africana influirá significativamente en el crecimiento de la cantidad de carne comercializada internacionalmente. Sigue siendo incierto cuánto aumentará la demanda mundial de importaciones para satisfacer los déficits de carne inducidos por la peste porcina africana en los países afectados. Se espera que esto agregue volatilidad a los precios de la carne en la primera parte del período de proyección.

Las modalidades de los acuerdos comerciales existentes o futuros (por ejemplo, el Área de Libre Comercio Continental Africana o la Asociación Económica Integral Regional) influirán en el tamaño de los flujos comerciales y los patrones del comercio de carne durante el período de las perspectivas, tanto a nivel mundial como bilateral.

Las proyecciones asumen que el impacto económico de la pandemia por la covid-19 será de corta duración y afectará principalmente al sector cárnico a través de efectos sobre los ingresos que reducen la demanda de productos cárnicos de mayor valor. Persisten algunas incertidumbres en la senda de recuperación del sector de los servicios alimentarios, que representa una parte significativa del consumo de carne y, en particular, las ventas de cortes costosos que no son reemplazados por completo por las ventas al por menor.

Estas incertidumbres también pueden afectar el suministro de carne y procesamiento de carne, dado que los protocolos de salud y las restricciones en el movimiento de personas han llevado a varias instalaciones de procesamiento de carne y mataderos a reducir sus capacidades operativas.

Las proyecciones asumen que las preferencias de los consumidores evolucionarán siguiendo patrones históricos y que los ingresos y los precios darán forma a las dietas. Sin embargo, otros factores que podrían influir en las perspectivas de la carne a mediano plazo incluyen cambios en las preferencias y actitudes de los consumidores hacia un menor consumo de proteína cárnica a un ritmo más rápido que el observado en los últimos años.

La aparición, aunque a partir de una base baja, de fuentes alternativas de proteínas, como los sustitutos de la carne cultivados y vegetales, y la automatización de los sectores de procesamiento, envasado (incluido el etiquetado) y distribución que requieren mucha mano de obra también influirán en las proyecciones.

Se proyecta que China representará la mayor parte del aumento total en la producción de carne, seguida de Brasil y Estados Unidos. El aumento de la producción mundial de carne se debe principalmente al crecimiento de la producción avícola.

El aumento de la producción de carne de porcino seguirá siendo limitado en los tres primeros años de las Perspectivas debido a la lenta recuperación de los brotes de peste porcina africana en China, Filipinas y Vietnam. Se supone que el proceso de recuperación se completará en 2023, especialmente en China,

Se prevé que el crecimiento del consumo mundial de proteínas cárnicas durante la próxima década aumente en un 14% para 2030 en comparación con el promedio del período base de 2018-2020, impulsado en gran medida por el crecimiento de los ingresos y la población. La disponibilidad de proteínas de la carne de vacuno, cerdo, aves y ovejas crezca un 5,9%, 13,1%, 17,8% y 15,7%, respectivamente, para 2030 tal y como muestra la imagen.

En los países de ingresos altos, sin embargo, los cambios en las preferencias de los consumidores, el envejecimiento y el crecimiento más lento de la población conducirán a una nivelación en el consumo de carne per cápita y un movimiento hacia el consumo de cortes de carne de mayor valor.

El consumo de carne se ha desplazado hacia las aves. En los países en desarrollo de ingresos más bajos, esto refleja el precio más bajo de las aves en comparación con otras carnes, mientras que en los países de ingresos altos esto indica una mayor preferencia por las carnes blancas, que son más fáciles de preparar y percibidas como una opción de alimentos más saludables. A nivel mundial, se espera que la carne de aves represente el 41% de toda la proteína de fuentes cárnicas en 2030, un aumento de 2 puntos porcentuales en comparación con el período base. La participación mundial de otros productos cárnicos es menor: carne de vacuno (20%), carne de cerdo (34%) y carne de ovino (5%).

Se prevé que el consumo de carne per cápita en China vuelva a su tendencia a más largo plazo para 2023, a medida que disminuya el impacto de la PPA en los precios domésticos de la carne de cerdo. Como resultado, un tercio del aumento general del consumo de carne durante el período de proyección se atribuye a la carne de porcino.

El comercio internacional de carne se expandirá en respuesta a la creciente demanda de los países de Asia y el Oriente Próximo, donde la producción seguirá siendo en gran medida insuficiente para satisfacer la demanda. La demanda de importaciones en varios países asiáticos de ingresos medios y altos ha aumentado constantemente en los últimos años debido a un cambio hacia dietas que incluyen mayores cantidades de productos animales. Los acuerdos comerciales internacionales han incluido disposiciones específicas para los productos cárnicos que mejoran el acceso a los mercados y crean oportunidades comerciales.

El informe presentado proyecta que los precios de la carne bovina, porcina y de aves se recuperarán en 2021, a medida que la demanda en los países de altos ingresos se recupere de la pandemia de la covid-19. Se prevén nuevos aumentos de los precios, aunque moderadamente, hasta 2025, ya que se supone que los ingresos y el gasto de los consumidores se recuperarán en otros países, especialmente en los países de ingresos medios donde la demanda de carne responde a los ingresos. Durante los primeros años del período de proyección, las limitaciones de la oferta en varios países asiáticos, en particular China, inducirán una mayor demanda de importaciones y conducirán a precios más altos. Esto es especialmente relevante para el sector de la carne de cerdo, donde las pérdidas relacionadas con la PPA han reducido la producción en Asia.

Los brotes de enfermedades animales, las restricciones sanitarias y las políticas comerciales afectarán la evolución y la dinámica de los mercados mundiales de la carne. La eficacia de los esfuerzos mundiales para prevenir y controlar la propagación de la peste porcina africana influirá significativamente en el crecimiento de la cantidad de carne comercializada internacionalmente. Sigue siendo incierto cuánto aumentará la demanda mundial de importaciones para satisfacer los déficits de carne inducidos por la peste porcina africana en los países afectados. Se espera que esto agregue volatilidad a los precios de la carne en la primera parte del período de proyección.

Las modalidades de los acuerdos comerciales existentes o futuros (por ejemplo, el Área de Libre Comercio Continental Africana o la Asociación Económica Integral Regional) influirán en el tamaño de los flujos comerciales y los patrones del comercio de carne durante el período de las perspectivas, tanto a nivel mundial como bilateral.

Las proyecciones asumen que el impacto económico de la pandemia por la covid-19 será de corta duración y afectará principalmente al sector cárnico a través de efectos sobre los ingresos que reducen la demanda de productos cárnicos de mayor valor. Persisten algunas incertidumbres en la senda de recuperación del sector de los servicios alimentarios, que representa una parte significativa del consumo de carne y, en particular, las ventas de cortes costosos que no son reemplazados por completo por las ventas al por menor.

Estas incertidumbres también pueden afectar el suministro de carne y procesamiento de carne, dado que los protocolos de salud y las restricciones en el movimiento de personas han llevado a varias instalaciones de procesamiento de carne y mataderos a reducir sus capacidades operativas.

Las proyecciones asumen que las preferencias de los consumidores evolucionarán siguiendo patrones históricos y que los ingresos y los precios darán forma a las dietas. Sin embargo, otros factores que podrían influir en las perspectivas de la carne a mediano plazo incluyen cambios en las preferencias y actitudes de los consumidores hacia un menor consumo de proteína cárnica a un ritmo más rápido que el observado en los últimos años.

La aparición, aunque a partir de una base baja, de fuentes alternativas de proteínas, como los sustitutos de la carne cultivados y vegetales, y la automatización de los sectores de procesamiento, envasado (incluido el etiquetado) y distribución que requieren mucha mano de obra también influirán en las proyecciones.

Más noticias

- Internacional

| Compartir esta noticia en:

|