Lunes, 22 de julio de 2024

Desde el año 2014 se ha duplicado el número de robots presentes en la industria alimentaria

El uso de robots en la fabricación de alimentos está aumentando. Si bien los robots son más comunes en los EE.UU. que en la UE, varios países de la UE cuentan con los niveles más altos de robotización. Mejor tecnología, la necesidad de mantenerse competitivo y la seguridad de los trabajadores están impulsando el cambio, con Covid-19 acelerando el proceso

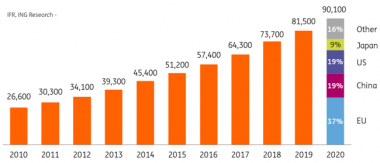

El proceso continuo de automatización en la fabricación de alimentos y bebidas se refleja en el crecimiento constante de los robots industriales. El stock operativo global total de robots creció en 8.600 en 2020, según los últimos datos de la Federación Internacional de Robótica (IFR). Como resultado del crecimiento continuo, las existencias de robots casi se han duplicado desde 2014.

La mayoría de los robots recién instalados entre los fabricantes de alimentos en 2020 tenían como destino la UE (27%), China (26%) y EE.UU. (22%). Si bien los robots son cada vez más comunes en la fabricación de alimentos, su presencia se limita a una minoría de empresas y, por ejemplo, solo uno de cada diez productores de alimentos en la UE utiliza robots en la actualidad.

La covid-19 ha impulsado los debates sobre automatización y robotización. Esto es especialmente relevante para actividades que han demostrado ser difíciles de automatizar en el pasado, como el procesamiento de carne. Pero además de Covid, existen varias razones estructurales por las que los fabricantes de alimentos y bebidas considerarían invertir en robots. Estos se pueden agrupar en tres categorías, siendo el caso de la robotización especialmente fuerte cuando sirve para varios objetivos.

Competitividad de costes: los costes laborales están aumentando y los fabricantes de alimentos están luchando con la disponibilidad de mano de obra debido al repunte de la economía y al envejecimiento de la mano de obra. Por lo tanto, la automatización puede ayudar a mejorar la productividad, reducir el costo de producción por unidad y hacer que las empresas dependan menos de la mano de obra para tareas específicas.

La necesidad de mejorar aún más la calidad del producto: los clientes, como los minoristas, están estableciendo especificaciones de producto más estrictas y los procesos de producción automatizados pueden mejorar la seguridad alimentaria (menos contaminación) y la consistencia del producto.

El tipo de trabajo: muchos trabajos en la producción de alimentos se realizan en condiciones de frío o implican tareas repetitivas y levantar objetos pesados. En estos casos, los robots pueden ayudar a mejorar el bienestar de los empleados y la seguridad en el lugar de trabajo.

El uso generalizado de robots es un indicador del nivel de automatización en la producción de alimentos en un país. Para comparar el nivel de robotización, es común observar la densidad de los robots, que se puede expresar por el número de robots por cada 10.000 empleados. El análisis de ING muestra que los fabricantes de alimentos en los EE.UU. empleaban una media de 89 robots por cada 10.000 empleados, en comparación con 75 en la UE-27 en 2020. Sin embargo, dentro de la UE existen diferencias considerables entre países, siendo los robots mucho más comunes en países como el Países Bajos, Dinamarca, Suecia e Italia.

Para explicar las diferencias entre países, conviene destacar dos variables.

En primer lugar, los costes laborales relativos son importantes. Los datos de la UE muestran que los países con costos laborales más altos generalmente también tienen una mayor densidad de robots (ver gráfico). Esperaríamos algunas diferencias entre los estados en los EE.UU. debido a la variación en los costos laborales, pero debido a que faltan datos de robots a nivel estatal, no es posible hacer un análisis más detallado.

En segundo lugar, el nivel de especialización influye. Los exportadores de productos alimentarios deben poder ofrecer un mejor precio por sus productos que los competidores extranjeros. Por lo tanto, entre los productores de lácteos orientados a la exportación en los Países Bajos o los productores de carne de cerdo en Dinamarca, es probable que la necesidad de robotización sea más fuerte que en el caso de empresas similares que atienden principalmente a los grandes mercados nacionales como Estados Unidos y Alemania.

Según el IFR, se espera que las nuevas instalaciones de robots en todas las industrias aumenten en un 6% por año en los próximos tres años. Las mejoras en la tecnología crean oportunidades adicionales para que las empresas implementen robots industriales, y los precios de los dispositivos robóticos han ido disminuyendo. Estas tendencias, y los desafíos del aumento de los costos laborales y la calidad del producto, brindan un caso sólido para el crecimiento futuro de los robots en la producción de alimentos. En EE.UU., más de uno de cada tres directores ejecutivos de grandes fabricantes de alimentos de EE.UU. indican que están invirtiendo en robótica e inteligencia artificial. Grandes empresas de la industria como JBS y Tyson han invertido en empresas de robótica y empresas como Bell & Evans, Swift Prepared Foods y Koch Foods, todas recientemente anunciadas inversiones en nuevas plantas de producción altamente automatizadas.

El crecimiento histórico tanto del stock de robots como del empleo en la fabricación de alimentos en los EE. UU. Y la UE ha sido bastante constante. Esto también refleja la naturaleza del sector como un negocio donde la volatilidad de la demanda es relativamente baja y la relación entre activos y empleados es alta. Para ING, las tendencias históricas para los robots y el empleo ofrecen un buen punto de partida para pronosticar la densidad de robots en el futuro. Esperamos que el crecimiento futuro en los EE.UU. y la UE continúe siendo un proceso gradual porque la producción de alimentos ya está en gran parte industrializada. En nuestro pronóstico, se espera que la densidad de robots aumente a alrededor de 135 por cada 10,000 empleados en los EE. UU. Y a 110 en la UE para 2025. En términos de stock operativo, esperamos que el número de robots industriales en la fabricación de alimentos en EE. UU. Oscile entre 23.500 y 32.000 y entre 45.000 y 55.000 en la UE para 2025.

Es probable que no solo aumente el número, sino también la diversidad de robots en las plantas de procesamiento de alimentos. En muchos casos, los robots aparecieron por primera vez al principio y al final de la línea de producción, cumpliendo tareas bastante simples como (des) paletizar material de embalaje o productos terminados. Los fabricantes de alimentos continúan invirtiendo en este tipo de robots, pero los desarrollos en software, inteligencia artificial y tecnología de sensores y visión permiten a los robots realizar tareas que son más complejas. Estas tareas pueden ir desde realizar un corte específico en la industria cárnica hasta recoger y envasar productos de confitería, y colocar diferentes aderezos en pizzas o ensaladas frescas.

La automatización es más difícil y, por lo tanto, más costosa cuando los productos son menos parecidos. Por lo tanto, la implementación de la robótica en una instalación de procesamiento de aves de corral, cerdo o carne de res, donde la forma y el tamaño de cada animal es diferente y cada corte debe ser muy preciso, probablemente sea más difícil que en una planta embotelladora de refrescos. Otro factor que puede aumentar el costo es la gama de productos que produce una empresa. Las empresas que ejecutan una amplia y diversa gama de productos en una sola línea de producción se enfrentarán a más dificultades para implementar robots. Este suele ser el caso de los productores de productos frescos y de conveniencia, como comidas frescas. Si bien los robots se pueden programar para realizar una variedad de tareas, esto requiere software dedicado y más personalización, y esos elementos representan la mayor parte del costo total de instalación de un robot.

Los productores de alimentos ven más posibilidades de utilizar robots a lo largo de sus líneas de producción de alimentos. Pero en comparación con la contratación de personal adicional, los proyectos de robots requieren grandes inversiones iniciales para mejorar los márgenes con el tiempo. Por lo tanto, los fabricantes de alimentos seleccionarán cuidadosamente las inversiones que tengan un período de recuperación rápido o que ayuden a resolver los mayores cuellos de botella en sus procesos de producción. Esto último a menudo requiere un plazo de entrega más largo y una colaboración más intensa con los proveedores de equipos. Debido al mayor reclamo sobre el capital, un mayor nivel de automatización requiere que las plantas de producción operen a una capacidad continuamente alta para tener un retorno saludable sobre los costos fijos.

El auge de la robótica en la industria alimentaria no se limita a los robots industriales en la fabricación de alimentos. Según los datos de IFR, en 2020 se vendieron más de 7.000 robots agrícolas, un aumento del 3% en comparación con 2019. Dentro de la agricultura, los robots de ordeño son la categoría más grande, pero solo una fracción de todas las vacas del mundo se ordeña de esta manera. Además, vemos mucha actividad en torno a los robots que pueden cosechar frutas o verduras. Para estos robots, la necesidad de poder moverse libremente en un entorno al aire libre o de invernadero es un desafío, al igual que seleccionar y recolectar solo los productos que están listos para la cosecha. Pero un gran avance en esto aliviaría las dificultades para atraer mano de obra estacional. En la fase final de la cadena de suministro de alimentos, los robots se utilizan cada vez más en los centros de distribución, como los vehículos guiados automatizados que apilan cajas o paletas. y robots que recolectan víveres para entregarlos a domicilio. Los robots también están apareciendo en los restaurantes (de comida rápida) para realizar tareas como recibir pedidos o cocinar platos sencillos.

El proceso continuo de automatización en la fabricación de alimentos y bebidas se refleja en el crecimiento constante de los robots industriales. El stock operativo global total de robots creció en 8.600 en 2020, según los últimos datos de la Federación Internacional de Robótica (IFR). Como resultado del crecimiento continuo, las existencias de robots casi se han duplicado desde 2014.

La mayoría de los robots recién instalados entre los fabricantes de alimentos en 2020 tenían como destino la UE (27%), China (26%) y EE.UU. (22%). Si bien los robots son cada vez más comunes en la fabricación de alimentos, su presencia se limita a una minoría de empresas y, por ejemplo, solo uno de cada diez productores de alimentos en la UE utiliza robots en la actualidad.

La covid-19 ha impulsado los debates sobre automatización y robotización. Esto es especialmente relevante para actividades que han demostrado ser difíciles de automatizar en el pasado, como el procesamiento de carne. Pero además de Covid, existen varias razones estructurales por las que los fabricantes de alimentos y bebidas considerarían invertir en robots. Estos se pueden agrupar en tres categorías, siendo el caso de la robotización especialmente fuerte cuando sirve para varios objetivos.

Competitividad de costes: los costes laborales están aumentando y los fabricantes de alimentos están luchando con la disponibilidad de mano de obra debido al repunte de la economía y al envejecimiento de la mano de obra. Por lo tanto, la automatización puede ayudar a mejorar la productividad, reducir el costo de producción por unidad y hacer que las empresas dependan menos de la mano de obra para tareas específicas.

La necesidad de mejorar aún más la calidad del producto: los clientes, como los minoristas, están estableciendo especificaciones de producto más estrictas y los procesos de producción automatizados pueden mejorar la seguridad alimentaria (menos contaminación) y la consistencia del producto.

El tipo de trabajo: muchos trabajos en la producción de alimentos se realizan en condiciones de frío o implican tareas repetitivas y levantar objetos pesados. En estos casos, los robots pueden ayudar a mejorar el bienestar de los empleados y la seguridad en el lugar de trabajo.

El uso generalizado de robots es un indicador del nivel de automatización en la producción de alimentos en un país. Para comparar el nivel de robotización, es común observar la densidad de los robots, que se puede expresar por el número de robots por cada 10.000 empleados. El análisis de ING muestra que los fabricantes de alimentos en los EE.UU. empleaban una media de 89 robots por cada 10.000 empleados, en comparación con 75 en la UE-27 en 2020. Sin embargo, dentro de la UE existen diferencias considerables entre países, siendo los robots mucho más comunes en países como el Países Bajos, Dinamarca, Suecia e Italia.

Para explicar las diferencias entre países, conviene destacar dos variables.

En primer lugar, los costes laborales relativos son importantes. Los datos de la UE muestran que los países con costos laborales más altos generalmente también tienen una mayor densidad de robots (ver gráfico). Esperaríamos algunas diferencias entre los estados en los EE.UU. debido a la variación en los costos laborales, pero debido a que faltan datos de robots a nivel estatal, no es posible hacer un análisis más detallado.

En segundo lugar, el nivel de especialización influye. Los exportadores de productos alimentarios deben poder ofrecer un mejor precio por sus productos que los competidores extranjeros. Por lo tanto, entre los productores de lácteos orientados a la exportación en los Países Bajos o los productores de carne de cerdo en Dinamarca, es probable que la necesidad de robotización sea más fuerte que en el caso de empresas similares que atienden principalmente a los grandes mercados nacionales como Estados Unidos y Alemania.

Según el IFR, se espera que las nuevas instalaciones de robots en todas las industrias aumenten en un 6% por año en los próximos tres años. Las mejoras en la tecnología crean oportunidades adicionales para que las empresas implementen robots industriales, y los precios de los dispositivos robóticos han ido disminuyendo. Estas tendencias, y los desafíos del aumento de los costos laborales y la calidad del producto, brindan un caso sólido para el crecimiento futuro de los robots en la producción de alimentos. En EE.UU., más de uno de cada tres directores ejecutivos de grandes fabricantes de alimentos de EE.UU. indican que están invirtiendo en robótica e inteligencia artificial. Grandes empresas de la industria como JBS y Tyson han invertido en empresas de robótica y empresas como Bell & Evans, Swift Prepared Foods y Koch Foods, todas recientemente anunciadas inversiones en nuevas plantas de producción altamente automatizadas.

El crecimiento histórico tanto del stock de robots como del empleo en la fabricación de alimentos en los EE. UU. Y la UE ha sido bastante constante. Esto también refleja la naturaleza del sector como un negocio donde la volatilidad de la demanda es relativamente baja y la relación entre activos y empleados es alta. Para ING, las tendencias históricas para los robots y el empleo ofrecen un buen punto de partida para pronosticar la densidad de robots en el futuro. Esperamos que el crecimiento futuro en los EE.UU. y la UE continúe siendo un proceso gradual porque la producción de alimentos ya está en gran parte industrializada. En nuestro pronóstico, se espera que la densidad de robots aumente a alrededor de 135 por cada 10,000 empleados en los EE. UU. Y a 110 en la UE para 2025. En términos de stock operativo, esperamos que el número de robots industriales en la fabricación de alimentos en EE. UU. Oscile entre 23.500 y 32.000 y entre 45.000 y 55.000 en la UE para 2025.

Es probable que no solo aumente el número, sino también la diversidad de robots en las plantas de procesamiento de alimentos. En muchos casos, los robots aparecieron por primera vez al principio y al final de la línea de producción, cumpliendo tareas bastante simples como (des) paletizar material de embalaje o productos terminados. Los fabricantes de alimentos continúan invirtiendo en este tipo de robots, pero los desarrollos en software, inteligencia artificial y tecnología de sensores y visión permiten a los robots realizar tareas que son más complejas. Estas tareas pueden ir desde realizar un corte específico en la industria cárnica hasta recoger y envasar productos de confitería, y colocar diferentes aderezos en pizzas o ensaladas frescas.

La automatización es más difícil y, por lo tanto, más costosa cuando los productos son menos parecidos. Por lo tanto, la implementación de la robótica en una instalación de procesamiento de aves de corral, cerdo o carne de res, donde la forma y el tamaño de cada animal es diferente y cada corte debe ser muy preciso, probablemente sea más difícil que en una planta embotelladora de refrescos. Otro factor que puede aumentar el costo es la gama de productos que produce una empresa. Las empresas que ejecutan una amplia y diversa gama de productos en una sola línea de producción se enfrentarán a más dificultades para implementar robots. Este suele ser el caso de los productores de productos frescos y de conveniencia, como comidas frescas. Si bien los robots se pueden programar para realizar una variedad de tareas, esto requiere software dedicado y más personalización, y esos elementos representan la mayor parte del costo total de instalación de un robot.

Los productores de alimentos ven más posibilidades de utilizar robots a lo largo de sus líneas de producción de alimentos. Pero en comparación con la contratación de personal adicional, los proyectos de robots requieren grandes inversiones iniciales para mejorar los márgenes con el tiempo. Por lo tanto, los fabricantes de alimentos seleccionarán cuidadosamente las inversiones que tengan un período de recuperación rápido o que ayuden a resolver los mayores cuellos de botella en sus procesos de producción. Esto último a menudo requiere un plazo de entrega más largo y una colaboración más intensa con los proveedores de equipos. Debido al mayor reclamo sobre el capital, un mayor nivel de automatización requiere que las plantas de producción operen a una capacidad continuamente alta para tener un retorno saludable sobre los costos fijos.

El auge de la robótica en la industria alimentaria no se limita a los robots industriales en la fabricación de alimentos. Según los datos de IFR, en 2020 se vendieron más de 7.000 robots agrícolas, un aumento del 3% en comparación con 2019. Dentro de la agricultura, los robots de ordeño son la categoría más grande, pero solo una fracción de todas las vacas del mundo se ordeña de esta manera. Además, vemos mucha actividad en torno a los robots que pueden cosechar frutas o verduras. Para estos robots, la necesidad de poder moverse libremente en un entorno al aire libre o de invernadero es un desafío, al igual que seleccionar y recolectar solo los productos que están listos para la cosecha. Pero un gran avance en esto aliviaría las dificultades para atraer mano de obra estacional. En la fase final de la cadena de suministro de alimentos, los robots se utilizan cada vez más en los centros de distribución, como los vehículos guiados automatizados que apilan cajas o paletas. y robots que recolectan víveres para entregarlos a domicilio. Los robots también están apareciendo en los restaurantes (de comida rápida) para realizar tareas como recibir pedidos o cocinar platos sencillos.

Más noticias

| Compartir esta noticia en:

|