Lunes, 22 de julio de 2024

La CE estima una bajada del consumo per cápita de carne en la UE de 2,8 kg en la próxima década

En el último de los informes de previsiones de la Comisión Europea sobre la evolución de la producción y el consumo de carne en la UE, se estima que el consumo mundial crecerá hasta 2031 a un ritmo medio anual del 1,4% gracias al aumento de la población y los ingresos en los países en desarrollo. Si bien una gran parte de la demanda mundial se cubrirá con la producción nacional, se necesitarán 3,4 millones de toneladas de importaciones de carne (especialmente de aves de corral y bovino) para cubrir la brecha en muchos países, además de las 37,3 millones de toneladas actuales.

La UE se beneficiará sólo de forma limitada de la demanda adicional, principalmente de carne de aves. La participación de las exportaciones de la UE en el comercio mundial disminuirá del 20% actual al 17% para 2031 debido a la disminución de las exportaciones de carne de porcino a Asia. Por tanto, la recuperación de China y otros países asiáticos de la peste porcina africana jugará un factor determinante.

En el informe de la CE se estima que la sostenibilidad, con sus objetivos medioambientales, económicos y sociales, desempeñará un papel cada vez más destacado en los mercados cárnicos de la UE, tanto para los productores como para los consumidores. Aunque la modernización, las tecnologías innovadoras y el cambio en las prácticas agrícolas conducirán a una producción de carne más eficiente y respetuosa con el medio ambiente, la decisión de inversión sigue siendo un desafío. Aún no está clara la forma en que las crecientes preocupaciones sobre la contribución de las importaciones de piensos de la UE a la deforestación afectarán al sector de la carne. Las preocupaciones de los consumidores sobre el medio ambiente y el cambio climático harán que se preste mayor atención al proceso de producción y al origen del producto (por ejemplo, mercados locales, producciones ecológicas y de calidad, bienestar animal y huella ambiental).

Otros factores que impulsan el cambio de los hábitos de los consumidores van desde las consideraciones de salud (menor o nula ingesta de proteínas de origen animal) hasta la conveniencia (con un cambio de carne fresca a carnes y preparaciones más procesadas). No se espera que la carne de laboratorio se convierta en un competidor de la carne en los próximos 10 años debido a problemas con la aceptación y el precio del consumidor. Las alternativas a la carne de origen vegetal representaron alrededor del 1% de las ventas totales de carne en 2020. Este sector crecerá en importancia, pero seguirá representando solo una cuota de mercado muy pequeña.

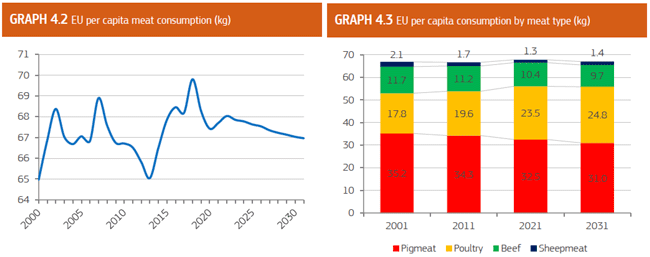

Después de una caída en el consumo debido al COVID-19 y la escasez de carne en China, se prevé que el consumo de carne de la UE disminuya de 69,8 kg en 2018 a 67 kg de peso al por menor per cápita en 2031, contrariamente a la tendencia a nivel mundial. La caída general irá acompañada de un cambio en la canasta de consumo. Se espera que la carne de vacuno continúe con su tendencia a la baja. Mientras tanto, continuará el continuo reemplazo de la carne de cerdo por el consumo de carne de aves de corral. Se espera que el consumo de carne de ovino aumente ligeramente gracias a la diversificación de la dieta cárnica y los cambios en la población de la UE (tradiciones religiosas y migración).

Uno de los escenarios que analiza el informe habla claramente sobre qué pasaría si China alcanzara la autosuficiencia en materia de producción de carne de cerdo en 2031. Los mercados más afectados serían aquellos en los que China tiene la mayor cuota de importación del mercado mundial. La menor demanda de exportaciones de carne y productos lácteos de la UE conduce a precios de producción más bajos, en particular para la carne de cerdo y el suero en polvo.

La pérdida de la demanda de importaciones de China conduciría a una reducción de las exportaciones de la UE en hasta 256.000 toneladas. Como resultado, la producción de carne de porcino de la UE se reduciría en 138.000 toneladas y el consumo aumentaría en 108.000 toneladas debido a los precios más bajos.

La UE se beneficiará sólo de forma limitada de la demanda adicional, principalmente de carne de aves. La participación de las exportaciones de la UE en el comercio mundial disminuirá del 20% actual al 17% para 2031 debido a la disminución de las exportaciones de carne de porcino a Asia. Por tanto, la recuperación de China y otros países asiáticos de la peste porcina africana jugará un factor determinante.

En el informe de la CE se estima que la sostenibilidad, con sus objetivos medioambientales, económicos y sociales, desempeñará un papel cada vez más destacado en los mercados cárnicos de la UE, tanto para los productores como para los consumidores. Aunque la modernización, las tecnologías innovadoras y el cambio en las prácticas agrícolas conducirán a una producción de carne más eficiente y respetuosa con el medio ambiente, la decisión de inversión sigue siendo un desafío. Aún no está clara la forma en que las crecientes preocupaciones sobre la contribución de las importaciones de piensos de la UE a la deforestación afectarán al sector de la carne. Las preocupaciones de los consumidores sobre el medio ambiente y el cambio climático harán que se preste mayor atención al proceso de producción y al origen del producto (por ejemplo, mercados locales, producciones ecológicas y de calidad, bienestar animal y huella ambiental).

Otros factores que impulsan el cambio de los hábitos de los consumidores van desde las consideraciones de salud (menor o nula ingesta de proteínas de origen animal) hasta la conveniencia (con un cambio de carne fresca a carnes y preparaciones más procesadas). No se espera que la carne de laboratorio se convierta en un competidor de la carne en los próximos 10 años debido a problemas con la aceptación y el precio del consumidor. Las alternativas a la carne de origen vegetal representaron alrededor del 1% de las ventas totales de carne en 2020. Este sector crecerá en importancia, pero seguirá representando solo una cuota de mercado muy pequeña.

Después de una caída en el consumo debido al COVID-19 y la escasez de carne en China, se prevé que el consumo de carne de la UE disminuya de 69,8 kg en 2018 a 67 kg de peso al por menor per cápita en 2031, contrariamente a la tendencia a nivel mundial. La caída general irá acompañada de un cambio en la canasta de consumo. Se espera que la carne de vacuno continúe con su tendencia a la baja. Mientras tanto, continuará el continuo reemplazo de la carne de cerdo por el consumo de carne de aves de corral. Se espera que el consumo de carne de ovino aumente ligeramente gracias a la diversificación de la dieta cárnica y los cambios en la población de la UE (tradiciones religiosas y migración).

Uno de los escenarios que analiza el informe habla claramente sobre qué pasaría si China alcanzara la autosuficiencia en materia de producción de carne de cerdo en 2031. Los mercados más afectados serían aquellos en los que China tiene la mayor cuota de importación del mercado mundial. La menor demanda de exportaciones de carne y productos lácteos de la UE conduce a precios de producción más bajos, en particular para la carne de cerdo y el suero en polvo.

La pérdida de la demanda de importaciones de China conduciría a una reducción de las exportaciones de la UE en hasta 256.000 toneladas. Como resultado, la producción de carne de porcino de la UE se reduciría en 138.000 toneladas y el consumo aumentaría en 108.000 toneladas debido a los precios más bajos.

Más noticias

| Compartir esta noticia en:

|