Lunes, 22 de julio de 2024

- Internacional

La FAO espera que el comercio mundial de carne crezca en 2021 un 1,1%, la cifra más baja en los últimos 6 años

La FAO espera que el comercio mundial de carne crezca en 2021 un 1,1%, la cifra más baja en los últimos 6 años

A pesar de las recientes caídas, los precios mundiales de la carne se mantuvieron altos en medio de la escasez de suministros exportables. Después de subir consecutivamente durante diez meses desde octubre de 2020, el índice de precios de la carne de la FAO subió a 114,1 en julio de este año, impulsado principalmente por la sólida demanda mundial de importaciones, que a menudo supera los suministros de los principales países exportadores. Sin embargo, desde agosto, el índice registró caídas, principalmente respaldadas por una desaceleración de las importaciones en China, que refleja un fuerte aumento en la producción de carne de cerdo, derivado de la mayor liquidación de la población porcina tras la caída de los precios.

A pesar de la caída de los precios desde agosto, los precios internacionales de todos los tipos de carne en noviembre se mantuvieron más altos que en enero. Las cotizaciones para las carnes de bovino, ovino y aves de corral se mantuvieron un 20% por encima de los niveles de enero, ya que los suministros exportables mundiales seguían siendo escasos en las principales regiones exportadoras

En el sector de la carne de bovino, los altos precios reflejan principalmente la disponibilidad limitada de ganado para el sacrificio en Oceanía y América del Sur. En el sector de la carne de aves, la fuerte demanda de importaciones de Asia oriental y Oriente Medio y el aumento de la demanda interna en varios grandes países productores debido a su adsequibilidad relativa sustentaron la fortaleza de los precios.

Además, la producción de carne de aves se expandió relativamente lentamente en los países productores debido a una combinación de factores, especialmente numerosos brotes de influenza aviar altamente patógena (IAAP) en grandes regiones productoras, aumento de los costes de alimentación y escasez de mano de obra. El fuerte aumento de la carne de ovino se debió principalmente a las continuas limitaciones de suministro de Oceanía debido a la gran demanda de formación de rebaños.

Los precios de la carne de cerdo también aumentó durante unos meses en medio de las continuas compras elevadas de los países de Asia oriental. Sin embargo, los precios comenzaron a caer en los últimos meses debido a la desaceleración de las importaciones por parte de China con la recuperación de la producción nacional y la menor demanda interna.

Tendencias globales en cuanto a la producción y el comercio de carne

La producción mundial de carne está alcanzando un nuevo pico, pero el comercio se está expandiendo moderadamente. Se pronostica que la producción mundial de carne alcanzará los 352,7 millones de toneladas (en equivalente de peso en canal) en 2021, un 4,2% más que en 2020, lo que representa la tasa de crecimiento más alta desde 1997.

Gran parte del aumento interanual previsto se debe a un aumento de la carne de cerdo producción en China, que probablemente conducirá a un nivel de producción total de carne antes del brote de peste porcina africana (PPA) en 2018. El fuerte aumento se debe a las inversiones a gran escala en el sector y liquidación de ganado porcino tras la caída de precios.

Se prevé que la producción mundial de carne de bovino se estancará en 2021, ya que es probable que las expansiones de la producción en algunos de los principales países productores, a saber, los Estados Unidos de América (Estados Unidos), India y China, se compensen con la disminución de la producción en Brasil y Australia debido a repoblación de ganado, y en Argentina, lo que refleja la disminución de la oferta de ganado y el impacto de la prohibición de exportación impuesta a mediados de mayo.

De manera similar, se prevé que la producción de aves de corral crezca marginalmente, impulsada principalmente por una expansión de la producción en Brasil, pero parcialmente compensada por disminuciones en algunos grandes países productores debido a los riesgos de influenza aviar en curso y los altos costos de alimentación, que redujeron los márgenes de ganancia. También se prevé una expansión moderada de la producción en el sector de la carne de ovino, con mejoras de la oferta concentradas en China, que representa aproximadamente un tercio de la producción mundial.

En comparación con los dos años anteriores, el mercado mundial de la carne ha experimentado mejoras significativas en 2021, principalmente debido a la creciente demanda del sector foodservice, impulsada por la relajación de las restricciones en las operaciones de servicios alimentarios con un aumento de los lanzamientos de vacunación en todo el mundo. Además, la asistencia gubernamental extendida a los hogares afectados impulsó la demanda, manteniendo la producción de carne en condiciones desafiantes de demanda mundial, incluidos los cuellos de botella logísticos y las restricciones a la importación por preocupaciones sobre el brote de enfermedades. La recuperación de los precios del petróleo y una mayor flexibilidad permitieron que los trabajadores migrantes regresaran, impulsando la demanda de carne en el Medio Oriente. No obstante, la producción de carne sigue siendo moderada en algunos países debido a la escasez de mano de obra, los altos costos de los piensos que redujeron los márgenes de beneficio y las continuas restricciones del mercado en algunas regiones.

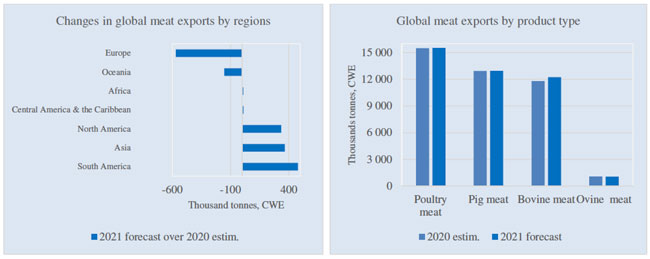

Se pronostica que el comercio mundial de carne en 2021 alcanzará los 42,2 millones de toneladas, con un crecimiento interanual modesto del 1,1%, lo que refleja principalmente una probable disminución de las importaciones de carne de China de hasta un 7 por ciento interanual. Después de un buen comienzo en los primeros meses, las compras de carne de China comenzaron a desacelerarse y es probable que disminuyan aún más en el último trimestre debido al aumento de la producción interna y los bajos precios internos. Se pronostican caídas de las importaciones en la Unión Europea y el Reino Unido de Gran Bretaña e Irlanda del Norte (Reino Unido) debido a fricciones comerciales después del Brexit, y compras reducidas en Arabia Saudita y la Federación de Rusia principalmente debido a restricciones a las importaciones. Se espera que estas disminuciones se compensen parcialmente con las expansiones de las importaciones en Filipinas y Viet Nam debido a la escasez de suministros provocada por la peste porcina africana, y en la República de Corea, debido a la menor capacidad de producción resultante de los brotes de influenza aviar altamente patógena. También se prevé una demanda de importaciones más sólida en América Latina y el Caribe, en particular en México, Chile y Cuba.

En cuanto a las exportaciones, se pronostica que Brasil ganará cuotas de mercado significativas en 2021, a pesar de una caída en los envíos de carne bovina, acercándose al nivel general de exportaciones de los mayores exportadores de carne del mundo, a saber, Estados Unidos y la Unión Europea. Mientras tanto, es probable que los envíos de carne de la India se recuperen, registrando un aumento del 19% con respecto al año pasado, que consiste casi en su totalidad en carne de bovino (búfalo de agua indio). Además, es probable que Estados Unidos, Paraguay, Canadá y Uruguay también aumenten los envíos de carne, mientras que la Unión Europea, el Reino Unido, Australia y Argentina pueden exportar menos.

Pueden descargar el informe completo en el siguiente enlace.

A pesar de la caída de los precios desde agosto, los precios internacionales de todos los tipos de carne en noviembre se mantuvieron más altos que en enero. Las cotizaciones para las carnes de bovino, ovino y aves de corral se mantuvieron un 20% por encima de los niveles de enero, ya que los suministros exportables mundiales seguían siendo escasos en las principales regiones exportadoras

En el sector de la carne de bovino, los altos precios reflejan principalmente la disponibilidad limitada de ganado para el sacrificio en Oceanía y América del Sur. En el sector de la carne de aves, la fuerte demanda de importaciones de Asia oriental y Oriente Medio y el aumento de la demanda interna en varios grandes países productores debido a su adsequibilidad relativa sustentaron la fortaleza de los precios.

Además, la producción de carne de aves se expandió relativamente lentamente en los países productores debido a una combinación de factores, especialmente numerosos brotes de influenza aviar altamente patógena (IAAP) en grandes regiones productoras, aumento de los costes de alimentación y escasez de mano de obra. El fuerte aumento de la carne de ovino se debió principalmente a las continuas limitaciones de suministro de Oceanía debido a la gran demanda de formación de rebaños.

Los precios de la carne de cerdo también aumentó durante unos meses en medio de las continuas compras elevadas de los países de Asia oriental. Sin embargo, los precios comenzaron a caer en los últimos meses debido a la desaceleración de las importaciones por parte de China con la recuperación de la producción nacional y la menor demanda interna.

Tendencias globales en cuanto a la producción y el comercio de carne

La producción mundial de carne está alcanzando un nuevo pico, pero el comercio se está expandiendo moderadamente. Se pronostica que la producción mundial de carne alcanzará los 352,7 millones de toneladas (en equivalente de peso en canal) en 2021, un 4,2% más que en 2020, lo que representa la tasa de crecimiento más alta desde 1997.

Gran parte del aumento interanual previsto se debe a un aumento de la carne de cerdo producción en China, que probablemente conducirá a un nivel de producción total de carne antes del brote de peste porcina africana (PPA) en 2018. El fuerte aumento se debe a las inversiones a gran escala en el sector y liquidación de ganado porcino tras la caída de precios.

Se prevé que la producción mundial de carne de bovino se estancará en 2021, ya que es probable que las expansiones de la producción en algunos de los principales países productores, a saber, los Estados Unidos de América (Estados Unidos), India y China, se compensen con la disminución de la producción en Brasil y Australia debido a repoblación de ganado, y en Argentina, lo que refleja la disminución de la oferta de ganado y el impacto de la prohibición de exportación impuesta a mediados de mayo.

De manera similar, se prevé que la producción de aves de corral crezca marginalmente, impulsada principalmente por una expansión de la producción en Brasil, pero parcialmente compensada por disminuciones en algunos grandes países productores debido a los riesgos de influenza aviar en curso y los altos costos de alimentación, que redujeron los márgenes de ganancia. También se prevé una expansión moderada de la producción en el sector de la carne de ovino, con mejoras de la oferta concentradas en China, que representa aproximadamente un tercio de la producción mundial.

En comparación con los dos años anteriores, el mercado mundial de la carne ha experimentado mejoras significativas en 2021, principalmente debido a la creciente demanda del sector foodservice, impulsada por la relajación de las restricciones en las operaciones de servicios alimentarios con un aumento de los lanzamientos de vacunación en todo el mundo. Además, la asistencia gubernamental extendida a los hogares afectados impulsó la demanda, manteniendo la producción de carne en condiciones desafiantes de demanda mundial, incluidos los cuellos de botella logísticos y las restricciones a la importación por preocupaciones sobre el brote de enfermedades. La recuperación de los precios del petróleo y una mayor flexibilidad permitieron que los trabajadores migrantes regresaran, impulsando la demanda de carne en el Medio Oriente. No obstante, la producción de carne sigue siendo moderada en algunos países debido a la escasez de mano de obra, los altos costos de los piensos que redujeron los márgenes de beneficio y las continuas restricciones del mercado en algunas regiones.

Se pronostica que el comercio mundial de carne en 2021 alcanzará los 42,2 millones de toneladas, con un crecimiento interanual modesto del 1,1%, lo que refleja principalmente una probable disminución de las importaciones de carne de China de hasta un 7 por ciento interanual. Después de un buen comienzo en los primeros meses, las compras de carne de China comenzaron a desacelerarse y es probable que disminuyan aún más en el último trimestre debido al aumento de la producción interna y los bajos precios internos. Se pronostican caídas de las importaciones en la Unión Europea y el Reino Unido de Gran Bretaña e Irlanda del Norte (Reino Unido) debido a fricciones comerciales después del Brexit, y compras reducidas en Arabia Saudita y la Federación de Rusia principalmente debido a restricciones a las importaciones. Se espera que estas disminuciones se compensen parcialmente con las expansiones de las importaciones en Filipinas y Viet Nam debido a la escasez de suministros provocada por la peste porcina africana, y en la República de Corea, debido a la menor capacidad de producción resultante de los brotes de influenza aviar altamente patógena. También se prevé una demanda de importaciones más sólida en América Latina y el Caribe, en particular en México, Chile y Cuba.

En cuanto a las exportaciones, se pronostica que Brasil ganará cuotas de mercado significativas en 2021, a pesar de una caída en los envíos de carne bovina, acercándose al nivel general de exportaciones de los mayores exportadores de carne del mundo, a saber, Estados Unidos y la Unión Europea. Mientras tanto, es probable que los envíos de carne de la India se recuperen, registrando un aumento del 19% con respecto al año pasado, que consiste casi en su totalidad en carne de bovino (búfalo de agua indio). Además, es probable que Estados Unidos, Paraguay, Canadá y Uruguay también aumenten los envíos de carne, mientras que la Unión Europea, el Reino Unido, Australia y Argentina pueden exportar menos.

Pueden descargar el informe completo en el siguiente enlace.

Más noticias

- Internacional

| Compartir esta noticia en:

|