Martes, 23 de julio de 2024

- Latinoamérica

Rosgan señala que el precio del ganado vacuno comienza a bajar en Argentina ante una mayor oferta y un consumo débil

Rosgan señala que el precio del ganado vacuno comienza a bajar en Argentina ante una mayor oferta y un consumo débil

En su análisis semanal, Rosgan ha constatado que el precio del ganado vacuno en Argentina no está obligando a la subida de los precios en las carnicerías y supermercados al igual que pasó hac eun año. Según sus datos, en mayo el precio del ganado vacuno para sacrificio bajó un 2,5% y en lo que va de junio ya se ha reducido un 2%. Pese a esto, el precio de venta de la compra sigue manteniéndose.

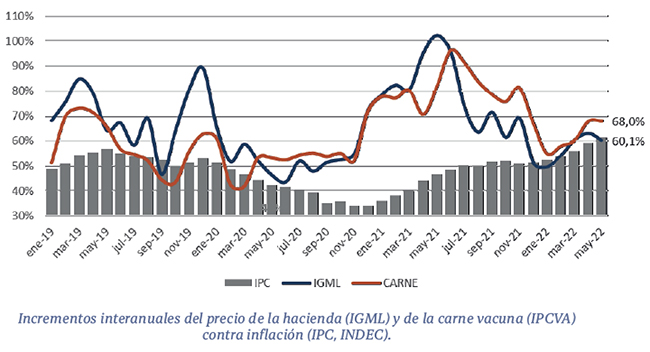

En términos interanuales, la inflación de mayo marcó un 61,2% mientras que la hacienda -medida a través del Índice General Mercado de Liniers (IGML)- registró una suba promedio del 60,1%. La carne al mostrador, según los precios minoristas relevados por el IPCVA, registra en promedio aumentos del 68%, prácticamente sin cambios respecto de abril.

El precio de la carne históricamente ha tenido sus pulsos de ajustes en momentos donde el consumo suele ejercer mayor presión de compra. Estacionalmente durante los meses de marzo/abril se suelen dar los mayores ajustes en el precio de la carne mientras que llegando a noviembre suele registrarse una segunda corrección, previo al fin de año.

Pero algo ha cambiado en esta dinámica durante el último año. Ante un consumidor muy debilitado en su poder de compra producto de la escalada inflacionaria, la demanda no ha sido últimamente la principal responsable de traccionar estos aumentos estacionales de precios. Por el contrario, la oferta fue quien, en este contexto, ejerció la mayor presión al alza de precios, por un lado, por escasez de ganado, pero también por valorización de estos bienes como activos de protección, ante la desvalorización del peso argentino. Ambos factores han estado presionando al alza los precios del ganado vacuno con su posterior traslado, total o parcial, a los mostradores.

No obstante, algunas variables comienzan mostrar signos de mayor relajación. En términos de volumen, se está sacrificando levemente más que el año pasado. De enero a mayo la cantidad de animales enviados a faena alcanzó los 5,35 millones de cabezas, cerca de un 2% más que en 2021 pero en producción de carne el incremento es un 3,4% superior.

Según los datos de la Cámara de Feedlots, hace dos meses que los corrales mantienen un nivel de ocupación promedio superior al 65%, unos 3 puntos más que lo registrado el año pasado y continúan en proceso de llenado.

Si bien el nivel de egreso de animales de los feedlots aún no muestra cambios significativos, el nivel de encierre que hoy se está viendo, comenzará a verse reflejado en mayor oferta de hacienda liviana a partir del segundo semestre del año, mediados de julio en adelante.

Es entonces cuando, nuevamente, la capacidad de respuesta del consumidor será el factor determinante para sostener los precios del gordo, en un contexto donde la restricción de oferta ya no ejercerá la misma presión alcista, de un año atrás.

En términos interanuales, la inflación de mayo marcó un 61,2% mientras que la hacienda -medida a través del Índice General Mercado de Liniers (IGML)- registró una suba promedio del 60,1%. La carne al mostrador, según los precios minoristas relevados por el IPCVA, registra en promedio aumentos del 68%, prácticamente sin cambios respecto de abril.

El precio de la carne históricamente ha tenido sus pulsos de ajustes en momentos donde el consumo suele ejercer mayor presión de compra. Estacionalmente durante los meses de marzo/abril se suelen dar los mayores ajustes en el precio de la carne mientras que llegando a noviembre suele registrarse una segunda corrección, previo al fin de año.

Pero algo ha cambiado en esta dinámica durante el último año. Ante un consumidor muy debilitado en su poder de compra producto de la escalada inflacionaria, la demanda no ha sido últimamente la principal responsable de traccionar estos aumentos estacionales de precios. Por el contrario, la oferta fue quien, en este contexto, ejerció la mayor presión al alza de precios, por un lado, por escasez de ganado, pero también por valorización de estos bienes como activos de protección, ante la desvalorización del peso argentino. Ambos factores han estado presionando al alza los precios del ganado vacuno con su posterior traslado, total o parcial, a los mostradores.

No obstante, algunas variables comienzan mostrar signos de mayor relajación. En términos de volumen, se está sacrificando levemente más que el año pasado. De enero a mayo la cantidad de animales enviados a faena alcanzó los 5,35 millones de cabezas, cerca de un 2% más que en 2021 pero en producción de carne el incremento es un 3,4% superior.

Según los datos de la Cámara de Feedlots, hace dos meses que los corrales mantienen un nivel de ocupación promedio superior al 65%, unos 3 puntos más que lo registrado el año pasado y continúan en proceso de llenado.

Si bien el nivel de egreso de animales de los feedlots aún no muestra cambios significativos, el nivel de encierre que hoy se está viendo, comenzará a verse reflejado en mayor oferta de hacienda liviana a partir del segundo semestre del año, mediados de julio en adelante.

Es entonces cuando, nuevamente, la capacidad de respuesta del consumidor será el factor determinante para sostener los precios del gordo, en un contexto donde la restricción de oferta ya no ejercerá la misma presión alcista, de un año atrás.

Más noticias

- Latinoamérica

| Compartir esta noticia en:

|