Lunes, 22 de julio de 2024

- España

Ventas estables, crecimiento moderado de la marca de la distribución y recuperación de tendencias marcarán este año en el gran consumo

Ventas estables, crecimiento moderado de la marca de la distribución y recuperación de tendencias marcarán este año en el gran consumo

El volumen de compra sigue por debajo al nivel previo a la pandemia y la marca blanca supone ya el 43,7% de las ventas

Volumen estable, crecimiento moderado de la marca de la

distribución y recuperación de tendencias que ya venían

construyéndose desde antes de la pandemia resumen el horizonte del

año recién comenzado, según Kantar Worldpanel.

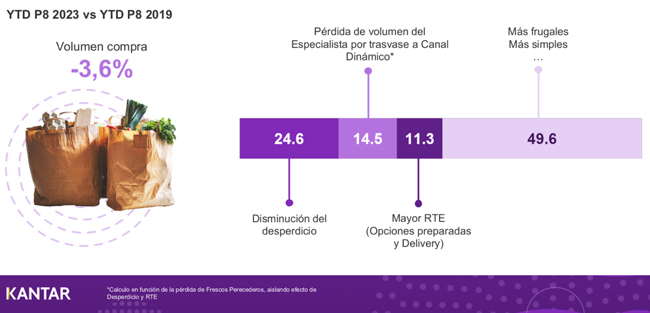

En 2023 el volumen de compras se estabilizó con una ligera reducción del 0,2%, estando aún un 3,6% por debajo de los niveles de 2019 debido a la fusión de tendencias anteriores con otros cambios de hábito propios de los tiempos de crisis.

Entre las tendencias de largo plazo tenemos el trasvase de volúmenes de venta del canal especialista al canal dinámico, la disminución del desperdicio o la consolidación progresiva de las opciones preparadas y el delivery.

Del total volumen perdido por el gran consumo, el 14,5% se produce por el trasvase continuo de ventas del canal especialista y pequeño retail al canal dinámico, tendencia que viene de muy atrás y que se espera que se mantenga en 2024 y sucesivos años.

La reducción del desperdicio está detrás del 24,6% de la disminución del volumen de compra y, finalmente, la macrotendencia a comprar opciones de platos preparados o semipreparados implica una reducción de volúmenes del 11,3%. La suma de los tres factores explica aproximadamente la mitad de la reducción de volúmenes siendo la otra mitad consecuencia de cambios de hábito más temporales y asociados a momentos de crisis, como por ejemplo ser menos impulsivo o ceñirse a la lista de la compra.

El crecimiento de la marca del distribuidor se estabilizará en 2024

La estabilidad también llegará a la marca de la distribución, que alcanzó en 2023 una cuota en valor récord del 43,7%, a pesar de haber incrementado su precio más que la marca del fabricante. Si bien su crecimiento no se va a detener, las previsiones de Kantar apuntan a que lo hará de una manera más moderada como parte de este nuevo escenario de estabilidad.

El panorama seguirá siendo retador para fabricantes y retailers según Kantar ya que en el nuevo ciclo poco a poco se abandonará el foco puesto en el mantenimiento de márgenes amenazados por los constantes incrementos de precio para centrarse en ganar nuevamente cuota en volumen. Así, Kantar espera una mayor inversión en palancas clave, como la publicidad, promoción e innovación.

De forma transversal, la innovación debería volver a coger impulso en 2024, sobre todo como una oportunidad para las marcas de cara a diferenciarse y generar crecimiento.

Según César Valencoso, director de Consumer Insights de Kantar Worldpanel, “la importancia de la innovación es tal que las marcas que más innovan, multiplican por seis el crecimiento con respecto a las que no innovan”.

En 2023 el volumen de compras se estabilizó con una ligera reducción del 0,2%, estando aún un 3,6% por debajo de los niveles de 2019 debido a la fusión de tendencias anteriores con otros cambios de hábito propios de los tiempos de crisis.

Entre las tendencias de largo plazo tenemos el trasvase de volúmenes de venta del canal especialista al canal dinámico, la disminución del desperdicio o la consolidación progresiva de las opciones preparadas y el delivery.

Del total volumen perdido por el gran consumo, el 14,5% se produce por el trasvase continuo de ventas del canal especialista y pequeño retail al canal dinámico, tendencia que viene de muy atrás y que se espera que se mantenga en 2024 y sucesivos años.

La reducción del desperdicio está detrás del 24,6% de la disminución del volumen de compra y, finalmente, la macrotendencia a comprar opciones de platos preparados o semipreparados implica una reducción de volúmenes del 11,3%. La suma de los tres factores explica aproximadamente la mitad de la reducción de volúmenes siendo la otra mitad consecuencia de cambios de hábito más temporales y asociados a momentos de crisis, como por ejemplo ser menos impulsivo o ceñirse a la lista de la compra.

El crecimiento de la marca del distribuidor se estabilizará en 2024

La estabilidad también llegará a la marca de la distribución, que alcanzó en 2023 una cuota en valor récord del 43,7%, a pesar de haber incrementado su precio más que la marca del fabricante. Si bien su crecimiento no se va a detener, las previsiones de Kantar apuntan a que lo hará de una manera más moderada como parte de este nuevo escenario de estabilidad.

El panorama seguirá siendo retador para fabricantes y retailers según Kantar ya que en el nuevo ciclo poco a poco se abandonará el foco puesto en el mantenimiento de márgenes amenazados por los constantes incrementos de precio para centrarse en ganar nuevamente cuota en volumen. Así, Kantar espera una mayor inversión en palancas clave, como la publicidad, promoción e innovación.

De forma transversal, la innovación debería volver a coger impulso en 2024, sobre todo como una oportunidad para las marcas de cara a diferenciarse y generar crecimiento.

Según César Valencoso, director de Consumer Insights de Kantar Worldpanel, “la importancia de la innovación es tal que las marcas que más innovan, multiplican por seis el crecimiento con respecto a las que no innovan”.

Más noticias

- España

| Compartir esta noticia en:

|